Anuncio

La tecnología ha tenido un impacto increíble en cómo compramos cosas. En 1958, el Bank of America creó la primera tarjeta de crédito moderna. En 1994, se lanzó Amazon.com, que a su vez popularizó el concepto de compras en línea. Ahora, las tecnologías sin contacto están haciendo que sea más rápido y más conveniente realizar compras pequeñas.

El mercado de pagos sin contacto es increíblemente fragmentado. Por un lado, tiene los chips sin contacto que se están incorporando cada vez más en tarjetas emitidas por bancos: Visa PayWave, American Express ExpressPay y MasterCard PayPass son los tres ejemplos más importantes. Por otro lado, hay soluciones integradas en dispositivos móviles: Samsung Pay, Apple Payy Android Pay.

Estoy muy emocionado por Android Pay. En los ocho meses que lleva, ha penetrado en el mercado de pagos móviles de EE. UU. Y ahora haciendo un chapoteo en el Reino Unido. ¿Pero cómo se compara? ¿Deberías deshacerte de tu tarjeta sin contacto? Siga leyendo para nuestro veredicto.

El enfrentamiento de seguridad

Las tarjetas sin contacto y Android Pay son ambas increíblemente nuevo. Quizás con razón, mucha gente les tienen miedo ¿Son los sistemas de pago sin contacto una amenaza para sus finanzas?Los pagos sin contacto se han vuelto más populares, pero ¿son seguros? ¿Qué amenazas rodean esta nueva moda financiera? Más importante aún, ¿deberías registrarte? Lee mas . Les preocupa lo fácil que es para las personas acceder a sus datos bancarios y realizar transacciones no autorizadas.

En el papel, Android Pay se destaca, ya que viene con protecciones integradas contra ataques de descremado. Para cada pago, genera un código único de una sola vez, asegurando que los detalles del banco y la tarjeta no se entreguen al proveedor. Apple Pay hace algo muy similar.

Para las transacciones grandes (que en general no son compatibles con las tarjetas sin contacto emitidas por el banco), Android Pay también requiere que el usuario verifique la transacción insertando su código de seguridad, patrón de seguridad o huella dactilar.

Sin embargo, en su mayor parte, las tarjetas sin contacto son bastante seguras. Esto se debe en parte a que los propios bancos limitan el valor de las transacciones que se pueden realizar. Los bancos realizan controles aleatorios regularmente para garantizar que el usuario autorizado utilice la tarjeta, donde le solicitan que ingrese su PIN para procesar el pago.

Si bien Android Pay ofrece mayores protecciones contra ataques de descremado, los usuarios de tarjetas sin contacto pueden protegerse comprando una billetera con bloqueo de RFID o un portatarjetas ¿Por qué debería proteger su tarjeta Visa Waveable de estafadores móviles? Lee mas . Estos se pueden comprar a bajo precio en Amazon por tan solo $ 20.

Disponibilidad y acceso

Seamos honestos. No hay concurso aquí. Las tarjetas sin contacto, como Visa PayWave y Mastercard PayPass, son En todas partes.

Los bancos de todo el mundo, desde Malasia y Tailandia, hasta Eslovaquia y los Estados Unidos de América, están emitiendo tarjetas de débito sin contacto, y lo están haciendo en cantidades aún mayores. Las tecnologías sin contacto incluso han llegado al mundo de las tarjetas de débito prepagas.

La aceptación de la tecnología se ha disparado de manera similar, especialmente en Europa y Australia. Lo que alguna vez estuvo limitado a un puñado de cafeterías y locales de comida rápida se ha convertido en algo común. Los minoristas que no lo aceptan son la excepción ahora, y no la regla.

Sería injusto juzgar Android Pay, que solo existe desde septiembre del año pasado, con algo mucho más antiguo. Sin embargo, vale la pena señalar que la disponibilidad regional y bancaria para Android Pay no es nada en comparación con las tarjetas sin contacto tradicionales.

En primer lugar, solo está disponible en el Reino Unido y los EE. UU. Los que viven en otro lugar no tienen suerte. Dicho esto, Google es una criatura muy ambiciosa, y es justo decir que sus aspiraciones no se limitan solo a esos dos países.

La disponibilidad bancaria es igualmente limitada. En los Estados UnidosChase es aún por adoptar la tecnología, aunque de acuerdo con Tendencias digitales, pronto lo harán.

En el Reino Unido, la lista de bancos que aún no son compatibles con Android Pay incluye el Royal Bank of Scotland, Santander, TSB, el Cooperative Bank, American Express y Tesco Bank. También está ausente Barclays, que está trabajando en su propia solución de pagos sin contacto, llamada bPay.

Si bien el soporte bancario es lento, los vendedores están más entusiasmados. Incluso puede usar Android Pay para pagar su tarifa cuando viaje en Tube.

Finalmente, vale la pena señalar que las tarjetas sin contacto no se quedan sin batería, mientras que los teléfonos sí. Si le preocupa que su teléfono se muera, esto puede ser algo a tener en cuenta.

Servicios de valor añadido

Lo que hace que Android Pay sea tan atractivo son los servicios de valor agregado que ofrece.

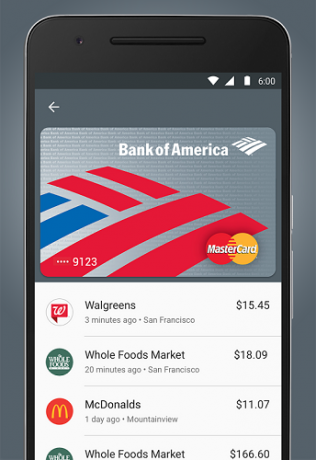

Debido a que está basado en aplicaciones, ofrece a los usuarios un acceso fácil a su historial de transacciones. Los usuarios pueden desplazarse y calcular lo que han estado gastando, lo que facilita el presupuesto. Pueden identificar transacciones fraudulentas. Además, Android Pay ofrece la posibilidad de programas integrados de fidelización.

Cuando se trata de tarjetas sin contacto tradicionales, estos servicios de valor agregado son a discreción del banco. La mina acredita un porcentaje de mis compras a mi cuenta cuando compro en ciertos minoristas. Otros bancos son menos generosos y no ofrecen nada.

Disponibilidad del dispositivo

Para usar Android Pay, necesitará un Teléfono inteligente compatible con NFC ¿Qué es NFC y debe comprar un teléfono que lo tenga? [MakeUseOf explica]Si está buscando un nuevo teléfono en 2013, probablemente escuchará algo llamado NFC y cómo aparentemente está cambiando el mundo. Sin embargo, no se deje engañar por la charla de ventas ... Lee mas . Incluso en 2016, estos son pocos y distantes entre sí.

La mayoría de los dispositivos Nexus recientes serán compatibles. Son los teléfonos Android más emblemáticos; sería extraño si no lo fueran. Del mismo modo, los dispositivos de gama alta más recientes de LG, Motorola, Sony y Samsung lo admiten.

Dos dispositivos recientes de alto perfil que carecen de soporte para Android Pay incluyen el OnePlus 2 y el Huawei Honor 5X, que carecen de las radios físicas NFC necesarias para ello.

También hay requisitos de software específicos para usar Android Pay. No funcionará con dispositivos que han sido enraizados ¿Qué es el enraizamiento? ¿Qué son las ROM personalizadas? Aprende la jerga de Android¿Alguna vez tuvo una pregunta sobre su dispositivo Android, pero la respuesta tenía un montón de palabras que no entendió? Permítanos analizar la confusa jerga de Android para usted. Lee mas o aquellos con gestores de arranque desbloqueados. Si estas usando una ROM personalizada Cómo encontrar e instalar una ROM personalizada para su dispositivo AndroidAndroid es súper personalizable, pero para aprovecharlo al máximo, debe actualizar una ROM personalizada. Aquí se explica cómo hacerlo. Lee mas , lo más probable es que no funcione con Android Pay. Finalmente, necesita un teléfono inteligente o tableta con Android 4.4 KitKat o superior.

Si ha comprado un teléfono en los últimos dos años y no lo ha molestado, debería estar bien.

Sin contacto o Android Pay: ¿cuál es mejor?

Ambas ofertas tienen sus propias ventajas y desventajas inherentes. Android Pay tiene una mejor seguridad y le permite dejar su billetera en casa. Por otro lado, solo funciona mientras su teléfono tiene energía, y existe la posibilidad de que su banco o dispositivo no lo admita.

Los pagos sin contacto carecen del atractivo de Android Pay, pero lo compensan al ofrecer una mejor disponibilidad y confiabilidad.

¿Usas Android Pay? ¿Gusta? ¿Lo detestas? Déjame saber abajo en los comentarios.

Matthew Hughes es un desarrollador y escritor de software de Liverpool, Inglaterra. Raramente se lo encuentra sin una taza de café negro fuerte en la mano y adora absolutamente su Macbook Pro y su cámara. Puedes leer su blog en http://www.matthewhughes.co.uk y síguelo en twitter en @matthewhughes.