Anuncio

El monto de la deuda estudiantil en los Estados Unidos se está disparando; de acuerdo con la Wall Street Journal. El graduado universitario promedio de 2015 tendrá que pagar $ 35,000 en préstamos, lo que, déjame decirte, suena ridículo después de la escuela de posgrado.

Pero la deuda de préstamos estudiantiles no es cosa de risa, y puede causar graves dificultades financieras.

La consolidación de préstamos estudiantiles es una opción para muchos graduados, y la proliferación de bancos en línea Ahorre más dinero usando estos 4 bancos en líneaLos bancos en línea con frecuencia ofrecen tasas y beneficios mucho mejores que sus contrapartes físicas. Aquí hay cuatro de las mejores opciones para los residentes estadounidenses. Lee mas está ayudando aún más a la población cargada de deudas.

Si está interesado en consolidar sus préstamos estudiantiles, estamos aquí para ayudarlo. Le mostraremos dónde buscar en línea y qué vigilar; y ni siquiera necesitarás salir de tu casa.

¿Qué es la consolidación de préstamos estudiantiles?

En primer lugar, aclaremos exactamente qué es la consolidación de préstamos. La consolidación de sus préstamos requiere que obtenga otro préstamo igual a su deuda pendiente en todos o algunos de sus préstamos. Este préstamo se utiliza para pagar sus préstamos originales, dejándolo con un solo préstamo en lugar de varios.

Todavía terminas con una deuda estudiantil, entonces, ¿por qué consolidarías? La motivación principal es que puede obtener una mejor tasa de interés. Tendrá una tasa de interés única en todos sus préstamos, en lugar de tasas diferentes para diferentes préstamos, y podría ser significativamente menor que el promedio de sus préstamos actuales. También puede ser más fácil administrar el reembolso de un préstamo único que varios préstamos.

Sin embargo, es importante tener en cuenta que si consolida sus préstamos y obtiene un pago mensual más bajo que usted si hubiera superado el programa de préstamos federales, podría terminar pagando más intereses durante la vida del préstamo. Por lo tanto, deberá sopesar sus opciones cuidadosamente.

Antes de seguir leyendo, hazte un favor y lee este artículo fenomenal sobre la forma más rápida de salir de la deuda Cómo hacerse rico: la forma más rápida de salir de la deudaImagina estar libre de deudas. No hay saldos en descubierto o facturas impagas. Hay una manera infalible de salir de la deuda. Comienza con un plan y algo de disciplina. Visitemos los otros ingredientes. Lee mas . Cambiará tu vida financiera (y te dará la información de fondo que necesitas para comprender realmente el resto de este artículo).

¿Cuánto puedo ahorrar con la consolidación de préstamos?

El monto que puede ahorrar depende en gran medida de la cantidad de deuda pendiente que tenga, la tasa de interés de esos préstamos, qué proveedor utiliza para consolidar, su calificación crediticia Cómo mejorar y monitorear su puntaje de crédito utilizando tecnologíaSu puntaje de crédito puede tener una gran influencia en su vida financiera. Explicamos cómo se calcula y cómo puede mejorarlo. Lee mas y otros factores.

Cada banco utiliza diferentes criterios para determinar los detalles de su préstamo de consolidación.

SoFi, un grupo de refinanciamiento, declara su ahorro promedio en $ 14,000 por prestatario. Serio reclama un promedio de $ 12,588. DR Bank dice que podría ahorrar $ 15,000 durante la vida de un préstamo de $ 100,000. Entonces, si bien es difícil saber exactamente cuánto podría ahorrar, ciertamente existe el potencial de una suma significativa.

Piense en las tasas de interés

Al igual que con el monto que puede ahorrar, la tasa de interés de su préstamo de consolidación puede variar ampliamente.

Si refinancia a través de Consolidación directa de préstamos del gobierno de EE. UU. programa, su tasa de interés será el promedio ponderado de la tasa de interés de sus préstamos actuales. Esto no le ahorrará dinero, pero simplificará el proceso de pago.

Las ventajas de la consolidación federal son que no necesita una calificación crediticia fantástica para obtenerla y que su tasa de interés tiene un límite de 8.25%.

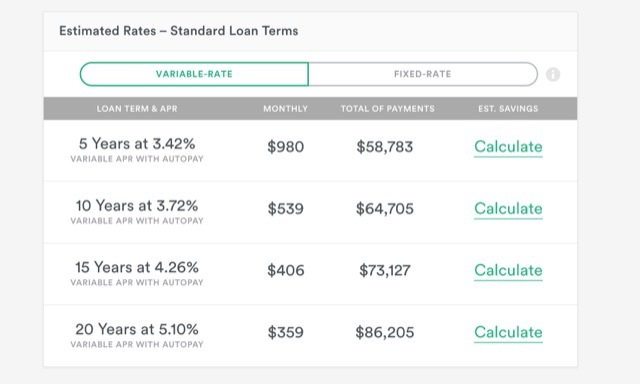

Sin embargo, otros prestamistas ofrecen préstamos de consolidación con tasas de interés tan bajas como 1.90%. Por supuesto, no todos obtendrán esta tasa de interés; tiene que ver con su plazo de amortización, historial de crédito, saldo del préstamo, si se registra para el pago automático y si elige un préstamo con tasa fija o variable. Los préstamos a tasa variable generalmente tienen tasas de interés más bajas, aunque pueden cambiar durante la vida de un préstamo.

Para obtener una estimación de lo que podría pagar, puede usar el Calculador de 2 minutos para obtener su tasa en serio. Simplemente ingrese su información, acceda a una verificación de crédito y verá algunas opciones posibles; estos no son definitivos, ya que aún necesitará la aprobación oficial, pero pueden servir como una buena estimación de lo que podría pagar.

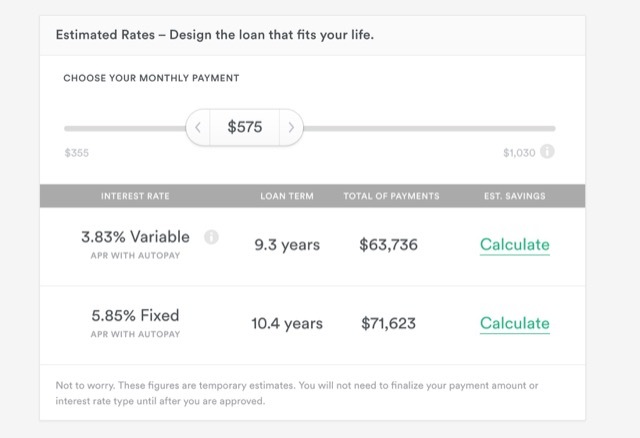

Earnest también le permite diseñar su propio préstamo eligiendo un pago mensual y proporcionándole los términos del préstamo y los pagos totales resultantes.

La mayoría de los sitios tienen herramientas como esta que lo ayudarán a tener una idea de qué tipo de préstamo de consolidación será elegible.

¿Cómo empiezo?

Para obtener la mejor oferta en la consolidación de préstamos, debe seguir una serie de pasos antes de elegir un proveedor y solicitar un préstamo. Aquí se explica cómo hacerlo.

1. Determinar qué préstamos son elegibles para consolidación

En general, sus préstamos deben estar en un período de gracia o en reembolso (incluido el aplazamiento) para que sean elegibles. Algunos proveedores le permitirán refinanciar durante el último semestre de su educación superior, así que consulte con los proveedores específicos que está buscando.

Además, es importante tener en cuenta que no puede consolidar los préstamos de dos personas juntos. Si bien solía ser posible consolidar sus préstamos con los de su cónyuge, esto ya no es una opción con préstamos federales y, que yo sepa, no hay prestamistas privados que le permitan hacer esto, ya sea.

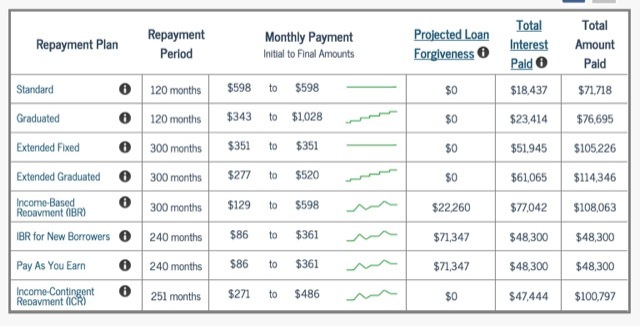

2. Investigue los planes de reembolso de préstamos no consolidados

Para entender si está obteniendo un buen trato, es una buena idea usar una calculadora de pago de préstamos (como el de StudentLoans.gov) para ver cuáles serían sus pagos mensuales, los términos del préstamo y el monto total pagado sin consolidación.

También puede descubrir que es elegible para mejores tasas debido a su historial de préstamos o si está trabajando en una institución pública, y eso podría marcar una gran diferencia. Pago basado en ingresos Los planes (IBR) también pueden ahorrarle mucho durante la vida de un préstamo; Si es elegible para un programa IBR, tómese el tiempo para considerarlo seriamente como una opción.

3. Revisa tu informe de crédito

Los bancos que ofrecen préstamos de consolidación revisarán su informe de crédito, por lo que es importante que sepa qué hay allí. Utilizar AnnualCreditReport.com para obtener una copia de su informe de las tres principales oficinas de informes y asegurarse de que no haya errores que puedan afectar su tasa de interés ofrecida. (Tú también puedes obtener su puntaje de crédito Descubra al instante su puntaje de crédito sin cargo con Credit Karma Lee mas Si te gusta.)

4. Echa un vistazo a las tasas de interés

Puede parecer una buena idea tomar un préstamo a tasa variable, ya que tienen el potencial de mantener una tasa de interés mucho más baja. Y si va a pagar su préstamo rápidamente, es posible que desee correr este riesgo.

Sin embargo, si está buscando un plan de pago de préstamo de 20 o 25 años, elegir una tasa fija podría ser una buena idea si las tasas de interés son bajas (como lo son ahora).

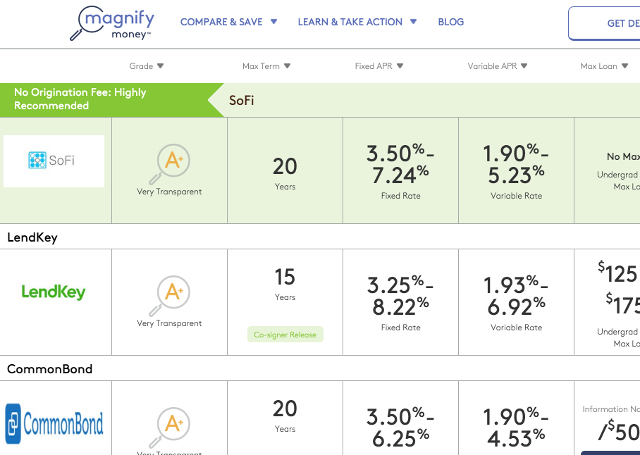

5. Obtenga ofertas de tantos proveedores como sea posible

Siempre y cuando un refinanciador no cobre por dar estimaciones y realice una verificación de crédito blanda (en lugar de una dura), también podría obtener tantas ofertas como sea posible.

Revisar la página de refinanciamiento de préstamos estudiantiles en Magnify Money para ver una lista de proveedores.

Encuentre la mejor tasa de interés y asegúrese de que no haya multas por pago anticipado, de esa manera puede pagar su préstamo antes de tiempo sin incurrir en cargos adicionales.

6. Solicite su primera opción

Cuando encuentre el proveedor que le dará el mejor trato para su situación, continúe y solicite. Si te aceptan, ¡genial! Siga las instrucciones y comience su plan de consolidación.

Si no, ve a tu segunda opción. Siga trabajando en la lista hasta que encuentre un proveedor que lo ayude a ahorrar dinero en sus préstamos estudiantiles.

Haz tu investigación

Al analizar las opciones de consolidación, es importante hacer la mayor cantidad de investigación posible de antemano.

Muchos proveedores tienen diferentes estándares para asignar tasas de interés, y saber cuáles serán beneficiosos para usted podría ayudarlo a ahorrar aún más dinero.

Asegúrese de comprender para qué se está registrando antes de presentar la solicitud, y Leer Los 10 mejores sitios financieros para ayudarlo a mantenerse en la cima del mercado¿Busca los mejores sitios web de finanzas para mantenerlo en la cima del mercado? Aquí están los mejores sitios para noticias, inversiones y más. Lee mas sobre las tasas de interés actuales y los planes de pago federales disponibles. Tómese el tiempo para Aprenda más sobre las finanzas. 4 conversaciones de TED para ayudarlo a ver su dinero de una manera nuevaLas finanzas personales pueden ser un tema aterrador e intimidante. Afortunadamente, hay una gran cantidad de información para ayudarlo a aprender. Estas son algunas de las mejores charlas TED sobre el tema. Lee mas

La deuda de préstamos estudiantiles puede ser una carga enorme, pero no necesita ser aplastado por su peso. No te dejes intimidar por el términos financieros elegantes Simplemente frugal: cómo aprender finanzas personales de la manera fácil¿Te preocupan las facturas y las deudas regularmente? ¿Te sientes perdido cuando otros hablan usando jerga financiera? Aquí están las buenas noticias: nunca es demasiado tarde para aprender sobre el dinero. Lee mas que los bancos arrojan ¡Investigue, haga algunas estimaciones y obtenga un plan de pago que funcione para usted!

¿Tiene más preguntas sobre la consolidación de préstamos estudiantiles? ¡Pregúntales en los comentarios a continuación! ¿O ha refinanciado préstamos estudiantiles? ¿Lo recomendarías a otros graduados? ¡Comparte tus pensamientos!

Créditos de imagen: Singkham a través de Shutterstock.com, Nattapol Sritongcom a través de Shutterstock.com, wongwean a través de Shutterstock.com

Dann es un consultor de estrategia de contenido y marketing que ayuda a las empresas a generar demanda y clientes potenciales. También bloguea sobre estrategia y marketing de contenidos en dannalbright.com.