Anuncio publicitario

Casi semanalmente, hay informes de noticias sobre cómo los programas gubernamentales no podrán ayudarlo en su jubilación. "Los fondos de pensiones se están agotando". “Servicios agotados para los baby boomers: no queda nada para la generación X, Y, Z”. Así que ahora es el momento de comenzar a planificar su jubilación. Ahora es el momento de tomar el control y volver a poner la responsabilidad en sus manos. Puede parecer una tarea enorme, pero como todo lo demás, si trabajas en ello poco a poco, lo siguiente que sabrás es que habrás terminado. Lo más probable es que acceda a la web para obtener información sobre la planificación de la jubilación y, por supuesto, hay millones de páginas con consejos y productos para venderle sobre planificación de la jubilación. Este artículo le dará algunos puntos de partida clave para que pueda seguir su camino sin sobrecarga de información.

Antes de adentrarnos demasiado en esto, no somos planificadores financieros, asesores, contadores ni abogados. Esta información está aquí simplemente para brindarle un punto de partida para utilizar la Web y la tecnología para ayudarlo a planificar la mejor jubilación posible. Si tiene preguntas profundas o circunstancias especiales, lo mejor sería comunicarse con un profesional financiero, como un asesor o un contador. Ahora que lo hemos cubierto, sigamos.

Para controlar realmente la planificación de la jubilación, hay tres preguntas que debe responder de manera total y honesta: ¿Dónde estoy ahora? ¿Dónde quiero estar? ¿Como llego hasta ahí?

Es posible que tenga las respuestas a algunas de estas preguntas o ninguna. Puede pensar que sabe la respuesta, pero es posible que no se haya tomado el tiempo de asegurarse de De Verdad conoce la respuesta. En cualquier caso, las respuestas a esas preguntas son las que definirán su plan de jubilación.

¿Dónde estoy ahora?

¿Dónde estás financieramente ahora mismo? Si no puede producir una hoja de valor neto mientras lee esto, realmente no lo sabe. Es posible que sepa lo que le debe a los demás y cuánto son sus pagos mensuales, pero realmente necesita comprender su patrimonio neto. Esa es la cantidad que le servirá como punto de partida en el camino hacia la jubilación. Algunos de nosotros comenzaremos por lo positivo, la mayoría comenzaremos por lo negativo. ¡No dejes que eso te desanime! ¡La mayoría de nosotros estamos a tu lado! Además, si tiene menos de 40 años, todavía tiene al menos 25 años para darle la vuelta a ese barco. Mucho tiempo si empiezas ahora.

CNNMoney - Calculadora de valor neto [URL rota eliminada]

Una pequeña calculadora práctica que le permite saber rápidamente cuál es su patrimonio neto y cómo se compara con otros hogares estadounidenses. Hay sitios que le permiten comparar su patrimonio neto con otros de diferentes países. Simplemente haga una búsqueda de patrimonio neto por edad e ingresos para su país.

Cuando se siente a llenar esta hoja de trabajo, asegúrese de tener a mano la información que necesita. Puede ser frustrante comenzar algo como esto y luego darte cuenta de que no tienes la información o que tienes que empezar a buscar para encontrarla. Si no está exactamente seguro del valor de algunas de sus cosas, está bien hacer una estimación, pero sea realista. Los valores de tasación de objetos de valor, como arte y joyas, a menudo se inflan para fines de seguros. Una buena regla general es que el valor de reventa en efectivo de algo es aproximadamente el 20% del valor asegurable. Usa ese número en la calculadora.

Si prefiere utilizar una hoja de cálculo para realizar estos cálculos, hay muchos disponibles. Aquí hay uno para Microsoft Excely uno para Documentos de Google. Bakari también tuvo algunas sugerencias con siete herramientas para desarrollar un plan financiero 7 herramientas para ayudarlo a desarrollar un plan de ahorro financiero sólido Lee mas .

¿Dónde quiero estar?

Sun Life es una gran empresa de servicios financieros que ofrece una variedad de productos. Su Mi café de jubilación La aplicación es una herramienta interactiva interesante para que piense en la jubilación al hacerle preguntas como: ¿Cómo me parece la jubilación? ¿Cuanto costara? ¿Cómo lo pagaré? ¿Qué puede salir mal? Tómese su tiempo y realice todo el proceso.

Primero, revise el Mi estilo de vida de jubilación sección y piense detenidamente en todas las preguntas. Sea honesto consigo mismo y sea realista. A menos que esté en el 1%, su jubilación probablemente no incluya atracar el yate de 40 pies en el interior de su mansión en Boca Ratón. Incluso si ese no es el caso, su jubilación puede ser muy placentera. Aborde sus necesidades y piense en las cosas que hace hoy que le gustaría seguir haciendo. Quizás eres jardinero o viajero, o te gustaría ser voluntario con causas cercanas a tu corazón. Una visión realista del tipo de estilo de vida que desea durante su jubilación le ayudará mejor a hacer un plan realista.

Particularmente interesante y útil es el 'Cuánto va a costar' sección. Tiene una calculadora muy completa para ayudarlo a determinar cuáles serán sus gastos durante la jubilación. Con categorías como vivienda, transporte, salud y seguros, gastos de manutención, entretenimiento y varios, cubrirá toda la gama de lo que necesitará dinero en sus años dorados. Saber eso le ayudará a determinar cuánto tendrá que ahorrar. Cada calculadora o cuestionario que realiza también le permite imprimirlo, por lo que tiene algo a lo que referirse sin conexión.

La aplicación pregunta y responde todas las preguntas importantes que deben hacerse antes de comenzar a establecer su plan en piedra. Eso es realmente importante porque si no sabe a dónde va, ¿cómo llegará allí o sabrá que ha llegado allí? Sí, la aplicación es en última instancia un anuncio de sus servicios, pero no tiene ninguna obligación con ellos al usarla. No es necesario que proporcione ninguna información de contacto para usarlo, por lo que nadie de SunLife lo llamará. El sitio es canadiense, por lo que puede haber algunas referencias a programas específicamente canadienses como CPP, QPP y similares. Puede ignorarlos en su mayor parte y aún así tener una buena idea de cómo será su jubilación.

¿Como llego hasta ahí?

Ahora que sabe dónde está y adónde quiere ir, ¡debe averiguar cómo llegar allí! Este proceso es algo similar a planificar un viaje. Si quieres ir de Akron a Osaka, necesitarás un avión. Si quieres ir de Toronto a Montreal, un tren estaría bien. Entonces, ¿cómo se traduce esta analogía a sus finanzas? Sencillo. Si está comenzando en el hoyo y quiere tener una casa y una cabaña para la jubilación, necesitará aumentar sus motores a reacción en lo que respecta a sus finanzas y ahorros. Si solo tiene que pasar de cero a mantener un estilo de vida similar durante la jubilación, puede seguir haciendo algunos ajustes en su plan financiero actual.

Hay tantas fuentes de información sobre planificación financiera como diferentes situaciones financieras. Echemos un vistazo a un par de situaciones.

Valor neto inferior a cero

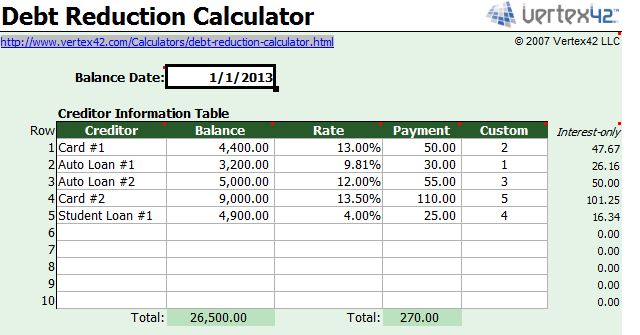

Si tiene un patrimonio neto negativo, sentarse seriamente y elaborar un plan de jubilación realmente debería quedar relegado a la eliminación de la deuda. Si debe dinero en cualquier cosa que no sea una casa, educación o un automóvil, es probable que esté gastando dinero a tasas de interés relativamente más altas por algo que se depreciará. Claro, los automóviles se deprecian, pero muchas personas simplemente necesitan un automóvil para ir y venir al trabajo. Eche un vistazo al hoja de cálculo de eliminación de deudas sobre Vertex42.com y trabajar con él. Hay hojas de cálculo para Sobresalir, Oficina abierta y Documentos de Google.

Es posible que se sorprenda de lo pronto que realmente podría salir de sus deudas con un buen plan. O puede que le horrorice cuánto está pagando por su deuda con la falta actual de un plan. Si desea obtener más información sobre la eliminación de deudas, algunos términos que le darán buenos resultados de búsqueda son bola de nieve o pago de la deuda por avalancha.

Valor neto superior a cero

Si tiene un patrimonio neto mayor que cero, lo está haciendo bastante bien, suponiendo que tenga menos de 40 años. Tienes unos buenos 25 años para reunir lo que vas a necesitar en tu jubilación, así que aprovéchalo al máximo. Aún así, eche un vistazo a la eliminación de la deuda como se menciona en el Valor neto inferior a cero sección. Si tiene un patrimonio neto positivo, pero aún le debe dinero a la gente, probablemente esté gastando dinero que no necesita gastar. Elimina esa deuda. En este punto, investigue sus opciones de inversión y aprenda cómo mejorar aún más su situación financiera. Por supuesto, hay muchos recursos en la web para aprender sobre este tipo de cosas. Éstos son algunos.

Podría decirse que la persona más popular en lo que respecta a este campo es Dave Ramsey, un empresario estadounidense que da consejos financieros de sentido común a diario en su programa de radio y podcast. Su información está muy centrada en los Estados Unidos cuando se trata de planes gubernamentales como 401 (k) y Roth IRA. Es abiertamente cristiano, pero eso es realmente irrelevante para los consejos que da: su información general es aplicable a casi todo el mundo. El idioma es un inglés sencillo y el ambiente es positivo, ya que comparte historias de éxito de sus interlocutores. Hay algo visceralmente motivador cuando escuchas a una persona que llama dar lo mejor de sí "¡Libertad!" gritar cuando finalmente estén libres de deudas.

Mint es un sitio web absolutamente increíble para las finanzas personales. Primero que nada, es gratis. En segundo lugar, es tan seguro como realizar operaciones bancarias en línea con su propio banco. Eso es bueno porque puede integrarlo con su banca en línea para que actualice todas sus cuentas tan pronto como realice una transacción. Sabrá, al segundo, dónde está todo su dinero. En tercer lugar, tiene una comunidad muy fuerte de personas que discuten las finanzas personales y todo lo relacionado con eso, desde la elaboración de presupuestos hasta las ideas frugales y las opciones de inversión.

Mint es verdaderamente un sitio de planificación financiera integral que puede prepararlo para la jubilación. Actualmente, Mint está optimizado para EE. UU. Y Canadá. Si quieres sacar a Mint del camino, aquí tienes nueve herramientas web financieras más Ponga sus finanzas en orden con 9 herramientas web financierasEl dinero es algo de lo que todos queremos más, pero para obtener más es necesario que hagamos dos cosas: traer más o gastar menos. Preferiblemente ambos. Pero como esta ... Lee mas . Si estás en el Reino Unido, echa un vistazo a MoneyDashboard.com.

Sitios web gubernamentales

Para obtener más detalles sobre los planes de jubilación y ahorros para la jubilación patrocinados por el gobierno, consulte los sitios web federales, provinciales o estatales. A menudo, las personas obtienen su información sobre estos programas a través de conversaciones en la oficina o cualquier otra noticia. Cuando se trata de su jubilación, debería ir directamente a la fuente. Muchos sitios web gubernamentales tienen información detallada que posiblemente solo un contador o un abogado entender, sin embargo, muchos de ellos también tienen hojas de guía que explican los puntos importantes de la vida diaria. idioma.

Si se toma el tiempo para leer sobre estos programas, podría agregar miles a sus ahorros para la jubilación. Incluso puede encontrar programas para los que es elegible y de los que nunca antes había oído hablar. Por ejemplo, en Canadá, si ha vivido fuera de Canadá durante un período prolongado, puede ser elegible para una pensión de ese otro país. O, si es de otro país y vivió en Canadá por un tiempo prolongado, puede ser elegible para una pensión de Canadá.

Muchos de estos sitios web gubernamentales también tienen varias herramientas y calculadoras para ayudarlo a planificar sus fondos para la jubilación, todos de uso gratuito, por supuesto. Simplemente haga una búsqueda de la palabra "Jubilación‘Seguido del nombre de su país, provincia o estado y debe encontrar toda la información sobre los planes de jubilación del gobierno que necesita.

Resumiendo

Todo lo que se trata aquí es para darle un comienzo rápido en la planificación de su jubilación. Puede haber mucho que aprender sobre las finanzas personales y la jubilación y llevará tiempo. Ojalá tenga ese tiempo y esté superando esta situación a una edad temprana. Razón de más para enseñar a los niños sobre la administración del dinero 10 sitios web financieros interactivos que enseñan a los niños habilidades para administrar el dineroHablar con los niños sobre el dinero puede ser difícil, pero estos sitios web interactivos lo hacen más fácil y divertido con juegos, actividades y cuestionarios. Lee mas .

Este artículo no es exhaustivo ni autoritativo. No somos asesores o planificadores financieros, solo somos personas como usted que comparten lo que hemos aprendido con la esperanza de que también lo ayude. Ese es, en última instancia, el objetivo de MakeUseOf: ayudar a otros a usar la tecnología para tener un mejor estilo de vida y compartir esa información entre escritores y lectores por igual. Esperamos sus comentarios, sugerencias y preguntas en los comentarios a continuación. Después de todo, ¡estamos todos juntos en esto!

Créditos de imagen: Dinero de jubilación a través de 401 (K) 2013, Aero fondo de colores claros a través de Wallpaperswide.com.

Con más de 20 años de experiencia en TI, capacitación y oficios técnicos, es mi deseo compartir lo que he aprendido con cualquier otra persona que desee aprender. Me esfuerzo por hacer el mejor trabajo posible de la mejor manera posible y con un poco de humor.