Anuncio

La espiral de la deuda del consumidor es la razón principal por la cual los estadounidenses modernos son tan infelices. A partir de mayo de 2016, el hogar promedio tenía alrededor de $ 5,700 en deudas de tarjetas de crédito, pero si observa solo los hogares con saldo, los picos promedio de hasta $ 16,000. Eso es increíblemente loco.

Ahora agregue préstamos para automóviles ($ 30,000 promedio para nuevos y $ 18,500 para autos usados) junto con préstamos estudiantiles ($ 30,000 para estudiantes universitarios recientes) y está claro que tenemos un problema de deuda. No estoy culpando al sistema aquí. Excepto en circunstancias extremas, solo tenemos que culparnos a nosotros mismos si asumimos demasiada deuda para manejar.

Dicho esto, no sirve de nada llorar por la leche derramada. Es hora de abrocharse el cinturón, atacar nuestras deudas y liberarnos de esta carga! Mi esposa y yo pagamos $ 70,000 en deudas en poco menos de dos años con un ingreso combinado de menos de $ 100,000. Si pudiéramos hacerlo, tú también puedes.

Los dos mejores métodos de pago de la deuda

Antes de hablar sobre el pago de la deuda, debe determinar dos cosas importantes: su pago mínimo total y el pago total disponible.

Pago mínimo total es la suma de todos los pagos mensuales mínimos de todas sus deudas actuales. Nunca debe pagar menos del mínimo de ningún préstamo porque eso dañará su puntaje de crédito.

Pago total disponible es la cantidad de dinero que está dispuesto a depositar en su deuda cada mes. Cuanto mayor sea este número, más rápido estará libre de deudas. Idealmente, esto debería incluir cada dólar adicional que le sobra después de satisfacer sus otras necesidades financieras, como alquiler, comida y seguro.

Una vez que haya descubierto estas dos cifras, puede comenzar a pensar en una estrategia de reembolso.

El método de la bola de nieve de la deuda

La bola de nieve de la deuda tiene como objetivo matar tantos préstamos lo más rápido posible, incluso si eso significa pagar más intereses a largo plazo. Los pasos para la bola de nieve de la deuda son los siguientes:

- Determine su pago total disponible.

- Pague todas las cantidades mínimas en todos sus préstamos.

- Pague el resto de su pago total disponible al préstamo de saldo más pequeño.

- Enjuague y repita mientras paga sus préstamos. No cambie su pago total disponible ya que los préstamos se cancelan. Desea "transferir" los pagos de un préstamo cancelado al siguiente.

El método de avalancha de deuda

La avalancha de deuda apunta a minimizar la cantidad de intereses que paga por sus préstamos, lo que significa que ahorrará la mayor cantidad de dinero a largo plazo con este método. Los pasos para la avalancha de deuda incluyen:

- Determine su pago total disponible.

- Pague todas las cantidades mínimas en todos sus préstamos.

- Pague el resto de su pago total disponible al préstamo con el mayor interés.

- Enjuague y repita mientras paga sus préstamos. No cambie su pago total disponible ya que los préstamos se cancelan. Desea "transferir" los pagos de un préstamo cancelado al siguiente.

¿Cuánto dinero puede ahorrar realmente?

Los dos métodos pueden sonar bastante similares, y lo son. La verdad es que ambos son extremadamente efectivos y no puedes equivocarte con ninguno de ellos porque ambos te llevan a liberarte de las deudas en un tiempo récord.

Dicho esto, comparemos los dos para ver cuál es matemáticamente mejor.

Para esta comparación, vamos a usar Unbury.us para visualizar las diferencias. Simplemente conecte sus números de préstamo y comparará bola de nieve vs. avalancha para ti. Otras herramientas similares incluyen Unbury.me, Payoff.ioy La calculadora de MagnifyMoney. Usa el que más te guste o echa un vistazo estas otras herramientas de visualización de deuda Cómo visualizar su deuda y mantenerse motivado mientras pagaEs difícil mantenerse motivado para seguir pagando su deuda, pero visualizarlo puede facilitar el proceso. Lee mas .

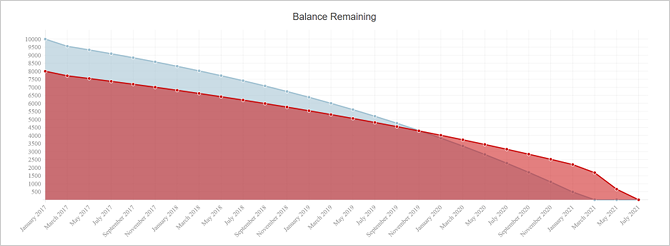

Ejemplo 1: una situación simplificada

Comencemos con una situación simple pero exagerada. No tenemos ninguna deuda, excepto dos tarjetas de crédito y hemos acumulado una gran cantidad de deuda de los consumidores en ambas.

En esta situación, tenemos un pago mínimo total de $ 535 y un saldo de deuda combinado de $ 18,000. Si no hubiera ningún interés, tomaría alrededor de 2 años y 9 meses para pagar. Pero una vez que consideramos el interés, tomaría 4 años y 6 meses y nos costó $ 10,500 en intereses!

Al pagar dinero adicional además de los mínimos, podemos reducir la cantidad de intereses que debemos en el transcurso de la deuda y, por lo tanto, reducir el tiempo que se tarda en pagar.

Supongamos que podemos permitirnos reservar $ 800 por mes ($ 265 adicionales además de los mínimos) para abordar la deuda. Si conectamos los números a Unbury.us, así es como se comparan los dos métodos:

- Usando el método de bola de nieve de la deuda, tomaría 2 años y 6 meses para pagar y terminaríamos pagando $ 5,850 en intereses.

- Usando el método de avalancha de deuda, tomaría 2 años y 5 meses para pagar y terminaríamos pagando $ 4,900 en intereses.

Ambos métodos le permiten ahorrar una tonelada de dinero en comparación con hacer solo pagos mínimos, y reduce su tiempo de endeudamiento a la mitad. Durante dos años y medio, el uso del método de avalancha le ahorrará alrededor de $ 1,000 en este escenario.

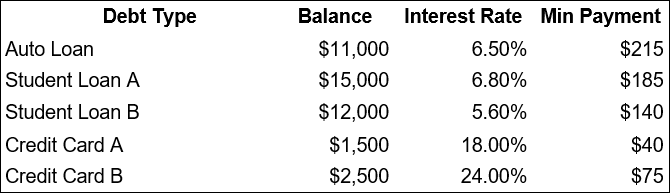

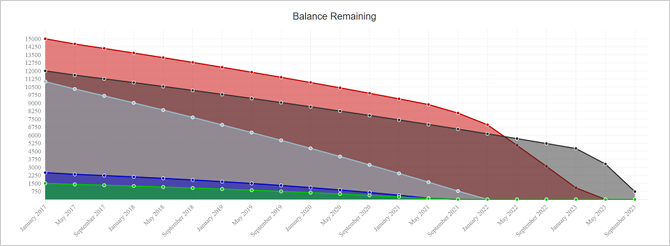

Ejemplo 2: una situación más típica

Aquí hay una situación más completa que representa mejor lo que enfrenta la mayoría de las personas: una variedad de saldos de deuda y tasas de interés.

En esta situación, tenemos un pago mínimo total de $ 655 y un saldo de deuda combinado de $ 42,000. Si el interés no fuera un problema, esto se pagaría en unos 5 años y 4 meses. Pero como el interés es un problema, tomaría 6 años y 10 meses y nos costó $ 11,150 en intereses!

Supongamos que podemos permitirnos reservar $ 1,000 por mes ($ 365 adicionales además de los mínimos) para abordar nuestra deuda:

- Usando el método de bola de nieve de la deuda, tomaría 3 años y 11 meses para pagar y terminaríamos pagando $ 5,650 en intereses.

- Usando el método de avalancha de deuda, tomaría 3 años y 11 meses para pagar y terminaríamos pagando $ 5,450 en intereses.

Lo interesante de este "escenario típico" es que los métodos de bola de nieve y avalancha tienen un rendimiento casi idéntico. El método de avalancha sigue siendo óptimo, pero solo ahorra $ 200 adicionales durante cuatro años.

3 razones por las que gana la bola de nieve de la deuda

El método de avalancha siempre le ahorrará más en pagos de intereses. Si eres una persona 100% lógica, entonces ese método es perfecto para ti. Pero el método de bola de nieve tiene una serie de ventajas que pueden resultar más valiosas que los ahorros de intereses.

- El método de la bola de nieve es psicológicamente gratificante. UNA estudio reciente en el Revista de Investigación del Consumidor descubrió que las personas que usan el método de bola de nieve de la deuda tienen más probabilidades de salir de la deuda porque el acto de pagar una deuda se siente bien y motiva a uno a seguir adelante.

- El método de bola de nieve es más rápido para aumentar el flujo de caja. Eliminar una deuda también significa eliminar la obligación de pago mínimo para esa deuda, lo que reduce su pago mínimo total. Si su presupuesto es extremadamente ajustado 15 herramientas geniales para un fácil seguimiento y presupuesto de gastosEl seguimiento de sus gastos y el presupuesto son dos partes cruciales para tener una buena salud financiera. Estas 15 aplicaciones hacen que sea fácil hacer ambas cosas. Lee mas , este espacio adicional para respirar puede aumentar la seguridad y reducir la ansiedad en caso de que necesite dinero extra un mes.

- Las transferencias de saldo pueden sacar interés de la ecuación. Algunas tarjetas de crédito le otorgarán un período de 6, 12 o incluso 18 meses de 0% APR si usted transferir sobre el saldo de otra tarjeta Cómo ahorrar miles con una transferencia de saldo de tarjeta de créditoUna transferencia de saldo de tarjeta de crédito puede ahorrarle miles de dólares si lo hace de la manera correcta. ¡Vea nuestros consejos y recomendaciones sobre tarjetas de transferencia de saldo! Lee mas (a veces gratis, a veces por una pequeña tarifa). Convertir su deuda de tarjeta de crédito de alto interés en deuda de tarjeta de crédito libre de interés mientras su bola de nieve puede ser una jugada ganadora para muchas personas.

Entonces, ¿cuál es la mejor manera de pagar la deuda?

Con todo lo que se tiene en cuenta, esto es lo que recomiendo:

- Si tiene préstamos con una tasa de porcentaje anual superior al 10%, acéptelos primero pero pídalos de acuerdo con el método de bola de nieve de la deuda. Las deudas con tasas de interés tan altas se consideran emergencias.

- Una vez que haya eliminado esos préstamos, aborde el resto de sus préstamos de acuerdo con el método de bola de nieve de la deuda.

Este es un buen término medio entre los dos métodos. Sin embargo, siéntase libre de adaptarse y ajustarse de acuerdo a sus propias necesidades y deseos. Si puedes ir a la avalancha completa, ¡hazlo! Si no, está bien. Mientras pague más que el pago mínimo total, saldrá adelante.

Para obtener más ayuda, consulte nuestro guía para destruir su deuda lo antes posible Cómo hacerse rico: la forma más rápida de salir de la deudaImagina estar libre de deudas. No hay saldos en descubierto o facturas impagas. Hay una manera infalible de salir de la deuda. Comienza con un plan y algo de disciplina. Visitemos los otros ingredientes. Lee mas .

¿Estás luchando con la deuda? ¿Qué tipo de consejos, trucos y tácticas estás usando para escalar hacia la libertad? ¡Comparte tus pensamientos y experiencias con nosotros a continuación en los comentarios!

Joel Lee tiene un B.S. en informática y más de seis años de experiencia profesional en redacción. Es el editor en jefe de MakeUseOf.