Anuncio

Todos hemos cometido errores con nuestro dinero. Algunos de nosotros nos volvimos locos con las juergas de tarjetas de crédito en nuestra juventud. Algunos de nosotros cavamos nuestras propias tumbas con una adicción al juego. En cuanto a mí, tomé demasiados préstamos estudiantiles para un título que ni siquiera estoy usando. Hay alguna esperanza para nosotros?

¡Absolutamente! Pero no será fácil.

Si se enfrenta a un muro de deudas compuesto por miles de dólares, es hora de abrocharse el cinturón y tomarse en serio la posibilidad de liquidarlo, incluso si parece una tarea imposible. Deshacerse de esa deuda es un paso necesario si alguna vez quieres ser rico. Simplemente no hay forma de evitarlo.

Paga tus deudas, aumenta tu felicidad

El pago de la deuda es doloroso. Para el momento en que está pagando un préstamo, ya ha gastado ese dinero y cosechado las recompensas: matrícula escolar, capital comercial, financiamiento para un automóvil, etc. - por lo que cada pago que realiza es el doble de doloroso. Se siente como si estuviera perdiendo dinero y sin obtener nada

No es de extrañar que dudamos tanto en pagar nuestras deudas. Todos los meses se nos recuerda que debemos dinero y cada mes apretamos los dientes, enviamos el cheque, y empujar esa deuda al fondo de nuestras mentes hasta el próximo mes cuando el ciclo ocurra de nuevo.

Enjuague y repita durante diez, veinte, incluso treinta años. Eso no suena como una forma feliz de vivir la vida. ¿No sería genial no tener ninguna deuda?

Tu tendrias más dinero para gastar. Cada deuda que desaparece es como obtener un aumento en el trabajo. El dinero que se gastaba en el pago de la deuda se convertiría en efectivo disponible que puede gastar en otro lugar. No solo tu deja de perder dinero, pero en realidad estarías ganando dinero.

los tranquilidad de espíritu solo valdría la pena. Sin esa molestia mensual en el fondo de tu mente, podrás dormir más fácilmente por la noche. Cada deuda descargada es una factura menos de la que preocuparse. Con más dinero para gastar, sus otras facturas no serían tan abrumadoras. Tendría más dinero para invertir en ahorros e inversiones. En esencia, aliviaría mucho estrés financiero.

Y si eres como yo, eso también significa menos fricción en las relaciones. El dinero es una de las causas más comunes de disputas, especialmente en los matrimonios con acceso conjunto a finanzas compartidas. Deshacerse de la carga psicológica de la deuda puede hacerte sentir menos miserable, pero también puede desbordarse en tus relaciones con los demás y generar menos disputas y argumentos. Todos son más felices.

Pero, sobre todo, es el mayor libertad financiera que la mayoría de nosotros queremos. Piense en todos los sueños que tuvo que poner en espera debido al dinero que debe. Si no tuviera una deuda que lo arrastrara, ¿en qué estaría gastando ese dinero? ¿Qué sueños podrías finalmente perseguir? En este punto, no se trata solo de reducir el estrés o aumentar la seguridad financiera. Se trata de poder vivir tu vida al máximo todos los días.

Reduciendo la cantidad que debe

Antes de hablar sobre el pago de su deuda, es importante que hagamos todo lo posible para reducir la cantidad de deuda tanto como podamos. Después de todo, si pudieras sacar una gran parte de tu saldo sin siquiera tener que gastar un centavo, ¿por qué no lo harías? Básicamente es dinero gratis.

Es mucho más fácil decirlo que hacerlo, por supuesto. Cada reducción en el saldo de la deuda debe ser pagada por alguien. En este caso, el prestamista sería el que come la pérdida. Puede ver por qué los prestamistas no están exactamente entusiasmados con la renegociación de los montos de deuda.

Pero es posible.

Nota: Estamos hablando de reducir el monto real a largo plazo que le debe al prestamista, NO reducir el pago mensual mínimo. Esta última es solo una buena idea si tiene dificultades para cumplir con su pago mensual mínimo tal como está actualmente. Al reducir el pago mínimo mensual, es probable que deba más dinero a largo plazo. Explicamos por qué eso se encuentra en la sección titulada "La peor forma de pagar la deuda".

Lo primero que debes hacer es contactar a un servicio de asesoría de crédito, que podría conocerse como asesoramiento de deuda en su región. Un asesor de crédito no solo lo ayudará a comprender mejor su situación crediticia, sino que también demuestra que usted se toma en serio el pago de su deuda.

Deberías entonces contacte a sus prestamistas y explore opciones para renegociar y mejorar los términos de sus préstamos. Una vez más, los prestamistas no están demasiado entusiasmados con la reducción directa del saldo de la deuda, pero generalmente están abiertos a renunciar a las tarifas y cargos que pueda haber acumulado. Explique su situación, convencerlos de que usted es serio acerca de pagar lo que debe, y ver si están dispuestos a reducir su tasa de interés y / o saldo de capital.

La refinanciación puede ser inteligente pero arriesgada. En términos simples, la refinanciación es cuando utiliza un préstamo para pagar uno o más préstamos. Piense en ello como pagar una tarjeta de crédito con otra tarjeta de crédito. Mientras el nuevo préstamo tenga un interés más bajo que el préstamo que se está pagando, puede ser una decisión inteligente.

Repito: nunca use un préstamo con intereses altos para pagar un préstamo con intereses más bajos.

Para la refinanciación de hipotecas, puede usar Calculadora de refinanciamiento del Banco de América que puede ayudarlo a ver cómo podría ser la refinanciación de su hipoteca, pero solo está disponible en Estados Unidos. Calculadora de refinanciamiento de Bankrate es un poco más complicado pero también más preciso para su situación y puede utilizarse para cualquier tipo de préstamo.

Y recuerda eso todavía estás en deuda! Solo ha reemplazado un préstamo por otro, y ese préstamo aún debe pagarse. El saldo del préstamo no ha cambiado; simplemente debe menos dinero a largo plazo gracias a la tasa de interés más baja. No confíe en esta táctica como una forma de posponer su deuda.

Una cosa más: evitar la consolidación de préstamos. La consolidación no reduce la cantidad que debe. Mientras consolida múltiples préstamos en un solo préstamo podría Si reduce su factura mensual, perderá la capacidad de realizar pagos en préstamos específicos, que es un método clave para pagar la deuda lo más rápido posible. Exploraremos más sobre esto en la sección titulada "La mejor forma de pagar la deuda".

Cuando es consolidación una buena idea? Si la tasa de interés del préstamo consolidado es notablemente más baja que la tasa de interés promedio de todos los préstamos que se consolidan, podría terminar pagando menos a largo plazo.

Otra razón para consolidar es cuando sus préstamos tienen una tasa de interés variable. Si espera hasta que caiga la tasa de interés, la consolidación puede "bloquear" una tasa de interés fija baja para que no tenga que preocuparse por el aumento de la tasa de interés en el futuro.

Por último, la consolidación puede aliviar el estrés si está haciendo malabarismos con demasiadas facturas de múltiples proveedores de préstamos. Pagar una factura es, sin duda, más fácil para la mente que tratar con cuatro, cinco o más préstamos individuales.

¿Pensando en la consolidación?Calculadora de consolidación de Bankrate es increíble ver cómo podría resultar eso para ti. Ingrese todos los préstamos que desea consolidar (por ejemplo, tarjeta de crédito, auto, educación) y le mostrará cuáles son los términos, la tasa de interés, etc. del nuevo préstamo. podría ser y cuánto tiempo tomaría pagar en comparación con sus préstamos antiguos.

Nota: En los Estados Unidos, los préstamos federales y los préstamos privados no pueden consolidarse juntos. Esto puede ser cierto para otros países también.

¿A dónde va todo su dinero?

En este punto, ha reducido el saldo de su deuda y / o las tasas de interés. O tal vez no pudo hacer ninguna reducción en absoluto. Eso está completamente bien. Al menos lo intentaste, ¿verdad? Piense en la reducción de la deuda como más un bono que algo que se espera.

Antes de pasar a pagar la deuda, tenemos que calcular cuánto dinero podemos destinar al pago de la deuda cada mes. Para eso, necesitaremos crear un presupuesto. ¡No dejes que eso te asuste! Los presupuestos son simples, incluso si no eres un genio de las matemáticas.

La esencia de esto: Ingresos - Gastos = Dinero gastable.

Los ingresos son cualquier fuente confiable de dinero entrante, siendo el más obvio su cheque de pago. Los gastos incluyen todas sus facturas mensuales junto con cualquier otra cosa en la que gaste dinero regularmente, incluida la comida, la ropa y el entretenimiento. Un presupuesto no es más que una hoja de cálculo que rastrea todo esto en un lugar conveniente.

¿Porque es esto importante? Porque te muestra a dónde va todo tu dinero. Siempre pensé que estaba gastando menos de $ 1000 cada mes hasta que comencé a rastrear mis gastos. He aquí, todas las bebidas de Starbucks y las compras impulsivas de comestibles que haría suman cientos de dólares adicionales.

Aquí está la dura verdad: la deuda es ante todo un problema emocional.

La mayoría de los casos de deudas se remontan a un estilo de vida de gastar más de lo que uno puede permitirse gastar. Si desea mantener una calidad de vida que sus ingresos no puedan soportar, comprar a crédito es la única forma de lograrlo. Esto es cierto si su ingreso anual es de $ 30k, $ 100k o $ 500k.

Es por eso que un presupuesto no es negociable.

Un presupuesto nos muestra cuántos ingresos tenemos disponibles y hacia dónde va todo ese dinero. Si estamos gastando demasiado, un presupuesto puede mostrarnos a dónde va ese dinero. Si gastó $ 250 en bebidas de pub el mes pasado, ¿puede reducirlo a $ 100? O incluso $ 0? ¿Puedes encontrar un lugar más barato para vivir? ¿Puedes renunciar a las marcas conocidas por las genéricas? Estas son todas formas de reducir gastos.

Para una persona libre de deudas, se trata de encontrar un equilibrio entre el dinero que ingresa y el que sale. Pero para aquellos de nosotros que estamos endeudados, encontrar ese equilibrio no es suficiente; Si queremos dejar la deuda lo antes posible, tenemos que ir un paso más allá.

Pero lo veremos pronto. Por ahora, hablemos sobre cómo crear un presupuesto real.

En cuanto a la creación de un presupuesto, un hoja de cálculo de presupuesto personal de Excel Haga un presupuesto personal con Microsoft Excel en 4 sencillos pasos¿Tiene tanta deuda que le llevará décadas pagarla? Haga un presupuesto y use estos consejos de Excel para pagar su deuda antes. Lee mas es una forma sencilla de crear en solo cuatro pasos, pero lo suficientemente informativo como para servirle bien si todo lo que necesita es un rastreador rápido de ingresos y gastos. Si eso no es suficiente para ti, mira estos Plantillas de Excel para finanzas 15 plantillas de hoja de cálculo de Excel para administrar sus finanzasSiempre haga un seguimiento de su salud financiera. Estas plantillas gratuitas de hojas de cálculo de Excel son las herramientas que necesita para administrar su dinero. Lee mas que incluyen varias plantillas de presupuesto que se pueden adaptar a cualquier situación.

También hay un puñado de aplicaciones móviles financieras 10 excelentes aplicaciones para administrar y ahorrar dinero en 2014Como su teléfono inteligente siempre está con usted, es un excelente recurso para monitorear su presupuesto, calcular intereses o encontrar cupones. Lee mas que están diseñados para ayudar a rastrear sus hábitos de gasto y disminuir la cantidad que gasta de mes a mes.

Pero de forma gratuita, no se puede superar el herramienta de presupuesto en línea Mint Cómo usar Mint para administrar su presupuesto y gastos en línea Lee mas . Con él, puede conectar de forma segura sus cuentas bancarias y procesará automáticamente todas sus transacciones entrantes y salientes. También puede crear un presupuesto que se actualice automáticamente con cada transacción. Maneja todo detrás de escena. No encontrará una manera más fácil de presupuestar su dinero.

Mint está disponible en los EE. UU. Y Canadá. Opciones alternativas, como Tablero de dinero, puede estar disponible en su país. Si no le importa desembolsar $ 60 por una increíble pieza de software, considere comprar Necesitas un presupuesto— El mejor software de presupuesto personal que he visto.

Una vez que aprendió la mentalidad presupuestaria Deje de perder dinero: cómo configurar un presupuesto personal de tecnologíaLa tecnología puede robarte a ciegas. No permita que la tecnología lo endeude, o peor aún, en las calles. Siga leyendo para obtener consejos sobre cómo diseñar y maximizar su propio presupuesto tecnológico personal. Lee mas , debe tener una idea de cuánto dinero gastable tiene por mes. (Eso es ingresos menos gastos). Tenga en cuenta este número porque será importante en solo un segundo.

Cómo funcionan los préstamos: ¿qué es el interés?

Digamos que quiero pedirle prestados $ 100. No sabes quién soy, somos extraños después de todo, así que es un riesgo que no quieres correr. No hay garantía de que alguna vez le devolveré ese dinero, ¿verdad? Además, al prestarme dinero, está reduciendo la cantidad de dinero que tiene disponible para gastar.

En el papel, no tiene sentido que me prestes dinero porque es todo riesgo y ninguna recompensa, por lo que rechazas mi solicitud de préstamo.

Ahora digamos que quiero pedirle prestados $ 100 pero le devolveré $ 120. ¿Suena eso como un buen negocio? Todavía existe el riesgo de que no le devuelva el dinero, pero si lo hago, ganará $ 20 sin ningún esfuerzo. ¿Me prestarías el dinero?

Los $ 20 adicionales se llaman interesar. Puede considerarlo como una comisión del prestatario que compensa el riesgo asumido por el prestamista.

Digamos que tengo un historial de pedir dinero prestado y nunca devolverlo. O tal vez lo devuelva pero soy reacio al respecto. Mis prestamistas anteriores tuvieron que acosarme antes de que realmente pagara. Eso me convierte en un prestatario arriesgado, por lo que solo me prestarías dinero si la recompensa coincidía con el riesgo. Quizás $ 20 por $ 100 es muy poco. Tal vez me prestarías esos $ 100 si prometiera devolver $ 150.

Ahora digamos que tengo un historial de siempre pagar mis deudas a tiempo. Mis prestamistas anteriores me amaban porque demostré ser de poco riesgo para ellos. Estoy casi garantizado de devolverle el dinero a tiempo, por lo que podría estar dispuesto a prestarme $ 100 si prometiera devolver $ 110. Con un prestatario como yo, esos $ 10 son casi como dinero gratis.

Esto es básicamente cómo funcionan los préstamos. La cantidad inicial que se toma prestada se llama principal y el dinero extra en la parte superior está determinado por el tasa de interés, que es un porcentaje del principal. En ese último ejemplo, el principal sería de $ 100 y la tasa de interés sería del 10%.

En el mundo real, hay un pequeño apéndice: después de un tiempo, el interés que se acumula se agrega al principal. Se llama interés compuesto.

Digamos que le presté un principio de $ 100 con una tasa de interés del 10% que se acumula mensualmente. Después de un mes, le debo el capital de $ 100 más $ 10 en intereses por un total de $ 110. Si no le pago a tiempo, el interés aumenta y se convierte en $ 110 de capital. Después de otro mes, le debo el capital de $ 110 más otros $ 11 en intereses por un total de $ 121. Si no te pago, este ciclo se repite para siempre.

Saber cómo funcionan los préstamos es importante si queremos averiguar el método de reembolso que minimiza cuánto debemos a largo plazo.

La peor forma de pagar la deuda

Cada préstamo que saque tiene un pago mensual mínimo. La mayoría de nosotros estamos preocupados por mantener ese pago mínimo lo más bajo posible porque necesitamos nuestro dinero en otro lugar.

Este es un grave error.

Si desea pagar su deuda, debe pagar el principal. Mientras tenga un saldo de capital, seguirá generando intereses. Al pagar solo el mínimo, está pagando principalmente los intereses generados ese mes. Solo una pequeña parte de ese pago mensual en realidad se destina a pagar el capital.

Para ilustrar, exploremos un escenario imaginado que se desarrolla de dos maneras: primero, pagando solo el mínimo; segundo, pagando algún valor por encima del mínimo.

El escenario de pago mínimo

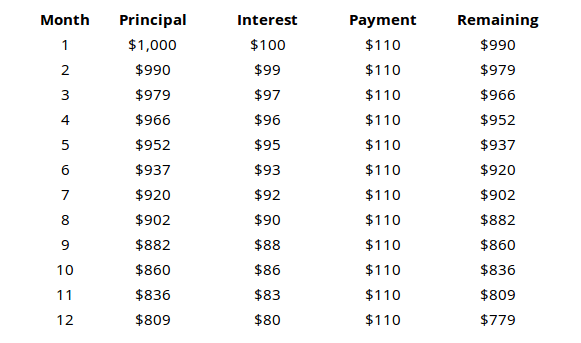

Supongamos que solicita un préstamo de $ 1000 con una tasa de interés del 10% que aumenta mensualmente y un pago mínimo de $ 110.

Con un préstamo de $ 1000 y un pago mínimo mensual de $ 110, probablemente piense que el préstamo completo se pagaría dentro de 8 o 9 meses, ¿verdad? Pero como lo muestra la tabla, después de un año entero todavía tendría $ 779 en capital para pagar. En otras palabras, usted ha devuelto $ 1320 en el préstamo de $ 1000, pero solo $ 221 de ese monto se destinaron al reembolso del capital. El resto fue solo interés.

Si continuamos con este escenario, terminaría pagando un total aproximado de $ 3150 para pagar el monto total del capital.

El escenario de pago proactivo

Ahora veamos el mismo préstamo de $ 1000 con una tasa de interés del 10% que aumenta mensualmente y un pago mínimo de $ 110, pero pagamos intencionalmente $ 200 cada mes.

Los resultados son muy diferentes. El préstamo completo se realiza dentro de los 8 meses después de haber pagado un total de $ 1452.

Mire el principal restante después de cada mes en ambos escenarios para ver lo importante que es pagar el principal. Si solo paga el mínimo, la mayor parte de su dinero se destinará a pagar los intereses, NO el capital.

Repita esto hasta que pueda recitarlo mientras duerme: El pago mensual mínimo es la forma más costosa de pagar un préstamo.

La mejor manera de pagar la deuda

Ahora que sabemos el incorrecto forma de pagar los préstamos, exploremos el derecho camino. Aquí es donde entra en juego su presupuesto. usted hizo presupuesta tu dinero, ¿no?

Aquí hay un recordatorio rápido: Ingresos - Gastos = Dinero gastable.

Siempre que sea posible, todas las deudas deben pagarse de inmediato. Cuanto más tiempo le lleve bajar el capital, más terminará pagando en intereses. Por lo tanto, para pagar la menor cantidad de interés, debe hundirse tanto dinero como puedas en el pago de la deuda todos los meses.

En otras palabras, después de ocuparse de sus necesidades y gastos básicos, TODO el dinero sobrante debe destinarse al pago de la deuda.

Pero, ¿qué pasa si tienes múltiples préstamos? ¿Qué préstamos debe pagar primero? ¿Cómo ahorras más dinero a largo plazo? Hay dos escuelas de pensamiento aquí.

El método de avalancha

En el método de avalancha, su objetivo es pagar primero los préstamos con la tasa de interés más alta. Pague la cantidad mínima de cada préstamo y luego invierta el resto de su dinero gastable en el préstamo con el mayor interés. Si hay varios préstamos vinculados, priorice el que tenga el saldo más pequeño.

Este es el enfoque matemáticamente más correcto para el pago de la deuda. Le ahorrará la mayor cantidad de dinero a largo plazo.

¿Por qué es este el mejor método?

En lugar de pensar en su deuda como un puñado de préstamos diferentes, piense en ella como miles de préstamos de $ 1. En lugar de un solo préstamo de $ 1000 a una tasa de interés del 10%, considérelo como un millar de préstamos de $ 1 al 10% de interés. Piense en TODOS sus préstamos así.

Como concluimos anteriormente, siempre queremos deshacernos de los préstamos con intereses altos lo más rápido posible. Cada dólar que pones para el pago de un préstamo de alto interés es un dólar menos que generará un alto interés en el futuro.

El método de la bola de nieve

En el método de bola de nieve, su objetivo es pagar primero los préstamos con el saldo de capital más bajo. Pague la cantidad mínima de cada préstamo y luego invierta el resto de su dinero gastable en el préstamo con el saldo de capital más bajo. Si varios préstamos tienen saldos similares, priorice el que tenga la tasa de interés más alta.

Este método es solo un poco peor que el método de avalancha en términos de dinero absoluto ahorrado a largo plazo.

¿Por qué alguien elegiría esto sobre el método de avalancha?

La psicología es un factor enorme cuando se trata del pago de la deuda. Si se enfrenta a una montaña de deudas, puede ser extremadamente abrumador hasta el punto de que pueda sentir que Nunca saldarla. Todos necesitamos victorias a corto plazo para mantenernos cuerdos y entusiastas, incluso si eso significa salvar ligeramente Menos dinero a largo plazo.

El método de bola de nieve nos permite tener esas victorias. Al enfocarse primero en los préstamos con el saldo más bajo, podrá sentir esa sensación de satisfacción de haber pagado un préstamo. ¡Se siente genial! ¡Es emocionante! Además, es un préstamo menos en tu mente. Está pagado, está hecho y se ha ido. La dulzura de esa victoria suele ser un fuerte impulso motivacional para mantenerse en el camino.

Es la forma más rápida de recortar préstamos más pequeños y dejar uno o dos préstamos grandes al final, y es mucho más fácil de administrar.

Compáralo ahora: Hay un sitio web maravilloso llamado Unbury.us donde puede ingresar todos los principales de su préstamo y las tasas de interés y comparar entre estos dos métodos de pago para vea cuánto tiempo le llevará pagar sus préstamos hasta el final y cuánto interés terminará pagando por todo eso hora. También puede jugar con los montos de los pagos mensuales para ver cómo eso afecta todo.

Otras dos herramientas web que son un poco más sofisticadas son Payoff.io y Undebt.it. Muy recomendable si quieres algo con un poco más de potencia y delicadeza que Unbury.us.

Unbury.us se utilizó para generar los gráficos anteriores.

Una nota al margen sobre "dinero inesperado"

Dinero inesperado es cualquier afluencia inesperada de efectivo. Podría ser una bonificación del trabajo, un regalo de amigos o familiares, o incluso ganar la lotería. ¿Alguna vez de repente tienes algo de dinero extra a mano? De eso es de lo que estamos hablando.

La mayoría de las personas usan dinero inesperado como una forma de tratarse a sí mismos. Ciertamente es tentador hacerlo. Quizás quieras construirse una nueva computadora Cómo construir tu propia PCEs muy gratificante construir su propia PC; además de intimidante. Pero el proceso en sí es bastante simple. Te guiaremos por todo lo que necesitas saber. Lee mas . Tal vez sientas que mereces ese nuevo modelo de teléfono inteligente que se acaba de lanzar. O tal vez quieres derroche en ropa nueva 7 blogs de moda y estilo para hombres que debes seguirDesde la proliferación de servicios como Blogger (anteriormente Blogspot) y Wordpress a mediados de la década de 2000, los blogs se han convertido en uno de los rincones más grandes de Internet. Recientemente, este rincón ha sido denominado el ... Lee mas .

Por mucho que quieras eso, el camino más inteligente sería abstenerse. Volcar todo ese dinero inesperado en el pago de la deuda y no mirar hacia atrás. Te salvará tanto dinero a largo plazo. Puede parecer un desperdicio ahora, pero pronto obtendrá los beneficios.

El pago de la deuda tiene que ver con la gratificación tardía. Es posible que tenga que sufrir un poco de dolor y sacrificio en este momento, pero todo valdrá la pena una vez que reduzca ese saldo final a $ 0. Confía en que te va a encantar ese sentimiento.

La clave es mantenerse motivado

La mayoría de nosotros estaremos atrapados en deudas durante bastante tiempo, tanto si hundimos hasta el último dólar sobrante en esos pagos mensuales como si no. Dependiendo de las circunstancias, podría considerar otros cinco, diez o incluso veinte años de deuda.

Conocimiento cómo para pagar la deuda no importará si usted no me importa lo suficiente para ponerlo en práctica Es posible que se sienta entusiasmado por todo esto en este momento, pero ¿se sentirá igual dentro de un mes? ¿En un año? ¿O tirarás la toalla y volverás a los pagos mínimos?

La clave para salir de la deuda es mantenerse motivado de principio a fin.

Comience con algunos objetivos. Por supuesto, el objetivo principal es "salir de la deuda", pero es importante establecer algunos objetivos a corto plazo que pueda lograr en el camino. Sin embargo, antes de hacerlo, también es importante que selecciona el tipo ideal de goles.

Un objetivo adecuado es específico, medible y realista. Debe tener una fecha límite y debe basarse en acciones en lugar de resultados.

Por ejemplo, "Quiero pagar el Préstamo A" es un mal objetivo porque es vago y se centra en el resultado final. "Quiero pagar el Préstamo A para enero de 2020" es menos vago, pero aún se centra en el resultado final. "Pagaré $ 300 en el Préstamo A cada mes" es el tipo de meta que desea. Es una acción medible sobre la que tienes control total.

Los objetivos a largo plazo también son importantes. Mint ofrece un Metas financieras característica que no solo lo ayuda a presupuestar bien su dinero, sino que también le brinda información visual sobre el progreso que realiza. Los objetivos financieros pueden incluir el pago de la deuda, pero también pueden incluir el ahorro para una casa o vacaciones e incluso objetivos de inversión a largo plazo.

Recomendamos usar el método de bola de nieve. Aunque a la larga le costará un poco más de dinero, los beneficios psicológicos valen la pena. Le brinda un conjunto de objetivos a corto plazo para lograr y garantiza que pagará sus préstamos a intervalos regulares. También significa que regularmente sentirá la satisfacción de pagar el próximo préstamo.

Los estímulos psicológicos son tu mejor amigo y toda motivación ayuda. Nosotros mencionó Mint antes Cómo usar Mint para administrar su presupuesto y gastos en línea Lee mas y lo recomendaremos nuevamente aquí. Las diversas barras, cuadros y gráficos son excelentes para motivarlo, ya que pueden visualizar su progreso y hacerlo sentir más concreto. Si no es Mint, mira Necesitas un presupuesto que vale la pena el precio de $ 60.

Otra fuente de estímulos psicológicos: la gamificación. Las aplicaciones web como SaveUp promueven mejores hábitos de gasto al recompensar el comportamiento financiero positivo (como depositar en una cuenta de ahorro).

Celebra cada victoria, ya sea grande o pequeña. Cuando alcance uno de sus objetivos a corto plazo, no tenga miedo de tratarse con una recompensa. El pago de la deuda es un maratón y es importante tomar algunos descansos de agua aquí y allá. Si no lo hace, se quemará y se ahogará en un charco de miseria.

Las recompensas no deberían costar mucho dinero. No estamos hablando de tomar vacaciones fuera del estado o comprar un televisor nuevo. Después de todo, todavía tiene otros préstamos que pagar, a menos que haya pagado su último préstamo, ¡en cuyo caso, siéntase libre de celebrar en grande! (Solo asegúrese de no volver a endeudarse).

Encuentre un grupo de apoyo o un compañero de responsabilidad. Salir de la deuda por su cuenta es una carga para la mente y las emociones. A veces es útil tener un amigo al margen animándote. O si encuentra que no puede mantenerse dentro de su presupuesto, es bueno tener un amigo que pueda mantenerlo en línea.

Está pagado: mantenerse libre de deudas

Después de una década o dos, o antes de eso, si tienes suerte, harás ese pago final y darás un suspiro de alivio. El saldo de su deuda volverá a $ 0 y se le quitará una enorme carga de sus hombros. ¡Puedes vivir la vida sin esa sensación constante de ser arrastrado al barro!

Pero eso no significa que puedas comenzar a vivir imprudentemente. La diligencia es más importante ahora que nunca y debe mantenerse al tanto de sus hábitos de gasto. Después de todo, ¿cuál es el punto de salir de la deuda si terminas cayendo de nuevo en ella?

Te debes a ti mismo mantenerte libre de deudas. Te lo has ganado y debes hacer todo lo que esté a tu alcance para mantenerlo así.

Mantente dentro de tu presupuesto. Una vida libre de deudas se trata de asegurarse de que sus ingresos se mantengan por delante de sus gastos. Si desea gastar más, primero tendrá que aumentar sus ingresos. Si sus ingresos caen, tendrá que frenar sus gastos. Es más fácil decirlo que hacerlo, pero si eres lo suficientemente disciplinado como para salir de la deuda en primer lugar, no tendrás nada de qué preocuparte.

Evite el crédito tanto como sea posible. Siga esta regla general: si no puede pagarlo a débito, no puede pagarlo a crédito. La gratificación instantánea es una de las formas más fáciles de endeudarse, especialmente si eres propenso a compras por impulso Romper la tendencia: 5 consejos para evitar comprar impulsivamente en línea¿Eres un comprador impulsivo? ¿Tira dinero en artículos que realmente no desea o no necesita? Aquí hay algunos consejos y trucos para ayudarlo a recuperar el control. Lee mas . ¿Quieres comprar ese auto, TV o gadget nuevo? Ahorra para eso El tiempo es dinero: 4 formas de curar la dilación financiera y ahorrar hoy¡Despierta! Cuanto más espere para ordenar su dinero presente y futuro, más dinero perderá. Si, eso es correcto. La gestión financiera es de tiempo crítico. Lee mas y cómpralo cuando tengas suficiente.

Hay dos casos en que el crédito es aceptable. Una, cuando quiere convertirse en propietario y está absolutamente seguro de que la hipoteca está dentro de su presupuesto. Dos, al construir su puntaje de crédito. Para hacer esto, realice pequeñas compras con una tarjeta de crédito y pague el saldo total al final de cada mes. En cualquier otro caso, ¡evite confiar en el crédito!

Invierte tu ingreso extra. Para la mayoría de las personas, el dinero extra que queda después de hacerse cargo de los gastos se gasta inmediatamente en nuevas baratijas brillantes. Si así es como quiere gastar su dinero, hágalo. Esa es tu prerrogativa. Sin embargo, ¿por qué no usar ese dinero extra para ganar aún más dinero Simplemente frugal: cómo aprender finanzas personales de la manera fácil¿Te preocupan las facturas y las deudas regularmente? ¿Te sientes perdido cuando otros hablan usando jerga financiera? Aquí están las buenas noticias: nunca es demasiado tarde para aprender sobre el dinero. Lee mas ?

Las inversiones pueden ser un tema aterrador cuando se lo presenta por primera vez, pero no es muy difícil en absoluto. Dependiendo de su aversión al riesgo, hay diferentes opciones disponibles: algunas son de alto riesgo y alto rendimiento, mientras que otras son constantes y más confiables.

Aprender a invertir puede ser tan simple como sintonizar estos canales de inversión de YouTube 10 canales de YouTube para aprender a invertir dinero Lee mas .

Únete a un grupo de apoyo. Las finanzas sólidas requieren una disciplina fuerte, algo que no es muy fácil de mantener durante largos períodos de tiempo. Por eso deberías unirte a un grupo de apoyo financiero El tiempo es dinero: 4 formas de curar la dilación financiera y ahorrar hoy¡Despierta! Cuanto más espere para ordenar su dinero presente y futuro, más dinero perderá. Si, eso es correcto. La gestión financiera es de tiempo crítico. Lee mas - que es solo una forma elegante de decir "comunidad en línea" - eso lo ayudará a mantenerse en el camino y le recordará lo que está tratando de lograr.

Recomiendo dos comunidades en Reddit: /r/PersonalFinance y /r/Frugal. El primero se trata de planificar y apegarse a una hoja de ruta financiera a largo plazo, mientras que el segundo se trata de reducir los gastos innecesarios y vivir dentro de sus posibilidades. Para algo un poco más serio, considera unirte Deudores anónimos.

Pensamientos finales

No importa la cantidad de deuda que tenga, una cosa siempre será cierta: la deuda no es divertida, la deuda no es fácil y la deuda no debe tomarse a la ligera. Tienes que abordarlo de frente y en este momento, de lo contrario seguirá aumentando con el tiempo. Por mucho que deba en este momento, podría terminar pagando el doble.

Esté dispuesto a vivir temporalmente por debajo de sus estándares. No será cómodo y puede sentir que merece algo mejor, pero lo más importante es salir de la deuda lo antes posible. Una vez que lo haga, su calidad de vida se disparará más allá de sus sueños más locos.

¿Estás luchando con la deuda? ¿Cuánto afecta tu vida? ¿Qué tipo de trucos y consejos has utilizado a lo largo de los años para salir de tu agujero de la deuda? ¡Comparte con nosotros a continuación!

Créditos de imagen: Cadena de deuda a través de Shutterstock, Sumidero de dinero a través de Shutterstock, Lucha de dinero a través de Shutterstock, Borrador de deudas a través de Shutterstock, Consolidación denegada a través de Shutterstock, Calculadora de presupuesto a través de Shutterstock, Juerga de compras a través de Shutterstock, Tasas de interés a través de Shutterstock, Interés compuesto a través de Shutterstock, Termómetro de objetivo a través de Shutterstock, Libertad de deuda a través de Shutterstock, Permanecer en el presupuesto a través de Shutterstock, Gráfico de inversión a través de Shutterstock

Joel Lee tiene un B.S. en informática y más de seis años de experiencia profesional en redacción. Es el editor en jefe de MakeUseOf.